O prazo final de entrega da ECD – Escrituração Contábil Digital (SPED Contábil) está se aproximando. Por conta disso, selecionamos 3 lembretes importantes referente a escrituração:

1. Mapeamento do Plano de Contas

O mapeamento para os planos de contas referenciais é facultativo para a entrega do SPED Contábil, porém para a ECF – Escrituração Contábil Fiscal esse mapeamento é obrigatório. O PVA do SPED Contábil adota desde o ano calendário 2014 os mesmos planos de contas referenciais constantes no Manual de Orientação do Leiaute da ECF, portanto é válido fazer o mapeamento já para a entrega da ECD, pois essas informações serão recuperadas na ECF.

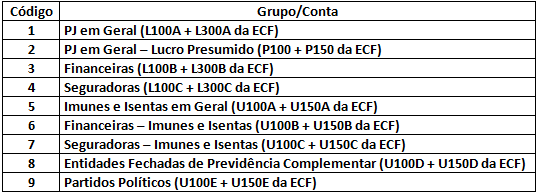

Todos os 9 tipos de planos de contas referenciais estão disponíveis no próprio diretório do programa do SPED Contábil, em C:\Arquivos de Programas RFB\Programas SPED\SpedContabil\recursos\tabelas. São eles:

Outro fator importante é de que o plano de contas referencial não tem contas de compensação e nem contas como a de encerramento do resultado. Assim, não informe o registro I051 para elas. Preferencialmente, no campo natureza da conta do registro I050, informe o código 09 (outras) para as contas desse tipo. Contas patrimoniais e de resultado devem ser informadas.

2. Registro I053 – Subcontas Correlatas

Desde a versão 3.0 do Manual de Orientação do Leiaute da ECD, a Receita Federal incluiu o registro I053 que é o responsável por demonstrar, dentro do arquivo do SPED Contábil a identificação das subcontas criadas pelas exigências da Lei 12.973/2014 e IN 1.515/2014.

A subconta deve ser cadastrada no plano de contas da empresa e é uma conta de classificação analítica, pois registra os lançamentos contábeis em último nível.

Para o correto preenchimento do registro I053 a subconta criada deve, obrigatoriamente, estar correlacionada com uma conta contábil principal (também analítica). Para tanto, a Receita Federal nomeou o nome do registro de Subconta Correlata.

Exemplo:

Classificação Contábil

1.3.1.02.01 – Terrenos – Conta analítica principal

1.3.1.02.02 – Terrenos AVJ (Ajuste a Valor Justo) – adoção inicial Lei 12.973 – Subconta Correlata

1.3.1.02.03 – Terrenos AVJ (Ajuste a Valor Justo) – Subconta Correlata

3. Lançamentos de Quarta Fórmula e Planos de Contas com 4 níveis

O SPED Contábil faz validações para que a Resolução CFC n° 1.299/10 seja cumprida, conforme destacado abaixo:

Os lançamentos de quarta fórmula podem ser utilizados desde que se refiram a um único fato contábil.

O plano de contas da empresa deve ter, no mínimo, 4 níveis.

Exemplo:

Nível 1: Ativo

Nível 2: Ativo Circulante

Nível 3: Disponibilidades

Nível 4: Caixa

Fonte: Adaptado do Manual de Orientação do Leiaute da ECD.