As Notas Explicativas são necessárias e úteis para melhor entendimento e análise das demonstrações contábeis, aplicáveis em todos os casos que forem pertinentes.

As denominadas “Notas Explicativas” contêm informação adicional em relação à apresentada nas demonstrações contábeis, oferecendo descrições narrativas ou segregações e aberturas de itens divulgados nessas demonstrações e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

As Notas Explicativas são necessárias e úteis para melhor entendimento e análise das demonstrações contábeis, aplicáveis em todos os casos que forem pertinentes.

A Resolução CFC 1.185/2009 – NBC TG 26, que trata da apresentação das demonstrações, faz menção a forma de como se fazer e estruturar as referidas Notas Explicativas.

Com relação à obrigatoriedade legal da feitura das Notas Explicativas, destaque-se o § 4° do artigo 176 da Lei 6.404/76:

§ 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício.

Os dispositivos supra mencionados aplicam-se as sociedades anônimas regidas pela Lei 6.404/76 e por extensão aplicada as demais sociedades. Observe-se que não há citação de regime de tributação, portanto mesmo as entidades tributadas com base na sistemática do Simples Nacional estão obrigadas a elaboração das ditas notas.

A Resolução CFC 1.255/2009, que aprovou a NBC TG 1000 – Contabilidade para Pequenas e Médias Empresas. No item 3.17 da referida NBC, tem-se a lista do conjunto completo das Demonstrações Contábeis que as referidas entidades devem elaborar, no qual está contemplada na letra “f” a inclusão das Notas Explicativas.

Desta forma, com base nos textos normativos mencionados, podemos afirmar que as Demonstrações Contábeis devem ser complementadas por Notas Explicativas, que passam a ser de elaboração obrigatória para todas as entidades, independentemente de porte, atividade ou forma de tributação.

O § 5º do art. 176 da Lei das S/A menciona, sem esgotar o assunto, as bases gerais e as normas a serem inclusas nas demonstrações financeiras, as quais deverão:

I – apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos;

II – divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras;

III – fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada; e

IV – indicar:

a) os principais critérios de avaliação dos elementos patrimoniais, especialmente estoques, dos cálculos de depreciação, amortização e exaustão, de constituição de provisões para encargos ou riscos, e dos ajustes para atender a perdas prováveis na realização de elementos do ativo;

b) os investimentos em outras sociedades, quando relevantes;

c) o aumento de valor de elementos do ativo resultante de novas avaliações;

d) os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes;

e) a taxa de juros, as datas de vencimento e as garantias das obrigações a longo prazo;

f) o número, espécies e classes das ações do capital social;

g) as opções de compra de ações outorgadas e exercidas no exercício;

h) os ajustes de exercícios anteriores; e

i) os eventos subsequentes à data de encerramento do exercício que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros da companhia

Fonte: Blog Guia Contábil.

SOLUÇÕES WK

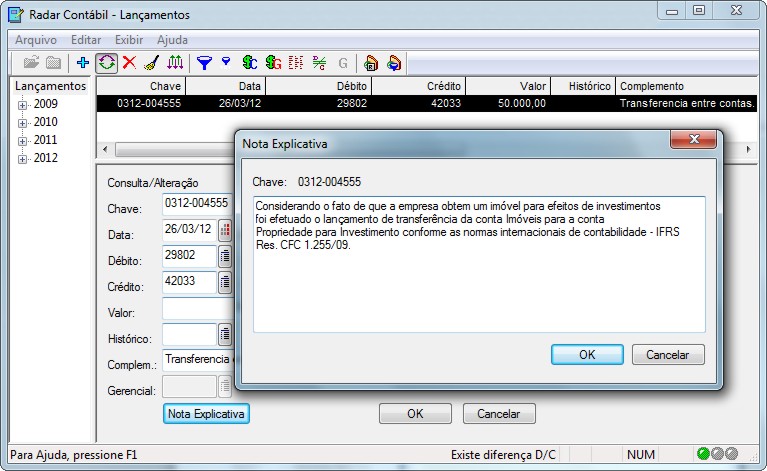

Na grande maioria das vezes, as Notas Explicativas são elaboradas somente após os fechamentos contábeis, tornando sua elaboração passível de esquecimentos, isso porque o fechamento contábil pode ser mensal, trimestral ou anual e os lançamentos contábeis ocorrem diariamente.

Para que isso não ocorra, o Radar Contábil permite vincular, na própria tela de lançamentos contábeis, uma nota explicativa a um determinado lançamento. Desta forma, ao fazer o lançamento, o contador já poderá deixar registradas as informações pertinentes ao próprio lançamento, tornando o processo de elaboração das Demonstrações Contábeis, e mais precisamente das Notas Explicativas, muito mais ágil.

A WK, empresa de Blumenau (SC) acredita em softwares de gestão (ERP) de impacto, que vão além da automatização de processos. Criamos produtos que impulsionam decisões melhores, crescimento consistente e tornam as empresas mais fortes.

O ERP WK Radar é a prova disso: com mais de 4 mil usuários no país, é um sistema completo, simples e integrado, que dá autonomia para os usuários e mais poder de decisão para quem lidera. Desde 1984, desenvolvemos soluções com foco em gestão inteligente, controladoria forte e resultados reais.